O método PSM (Profit Split Method, ou Método de Divisão de Lucros) é um dos 5 métodos de transfer pricing reconhecidos pelas Diretrizes da OCDE sobre Preços de Transferência. Pertence ao grupo dos métodos de lucro transacional e é utilizado quando as transações entre partes relacionadas são tão interligadas que não podem ser avaliadas de forma individual.

No Brasil, o equivalente do PSM é o MDL – Método de Divisão do Lucro, incorporado pela Lei 14.596/2023 e regulamentado pela IN RFB 2.161/2023, obrigatório desde 1º de janeiro de 2024.

O que é o método PSM?

O PSM parte de um problema que os outros métodos de transfer pricing não conseguem resolver bem: quando duas ou mais partes relacionadas contribuem conjuntamente para a geração de lucros de forma integrada — por exemplo, desenvolvendo e explorando conjuntamente um ativo intangível valioso —, não é possível atribuir um preço a cada transação isolada.

A solução do PSM é determinar o lucro combinado da operação integrada e dividi-lo entre as partes de acordo com o que empresas independentes em situação comparável fariam.

Essa divisão reflete as contribuições relativas de cada parte: funções desempenhadas, riscos assumidos e ativos empregados (análise FAR).

Quando o método PSM é mais apropriado?

Segundo as Diretrizes da OCDE, o PSM é particularmente indicado quando:

- Cada parte contribui com intangíveis únicos e valiosos para a transação.

- As operações são altamente integradas, tornando difícil a avaliação independente de cada entidade.

- Os riscos relevantes são assumidos conjuntamente pelas partes.

- Não existem comparáveis confiáveis para aplicar um método unilateral.

Exemplos típicos incluem:

- Desenvolvimento e exploração conjunta de tecnologia proprietária ou marcas globais.

- Estruturas de joint venture intercompany com alta interdependência operacional.

- Cadeias de suprimento verticalmente integradas com intangíveis compartilhados.

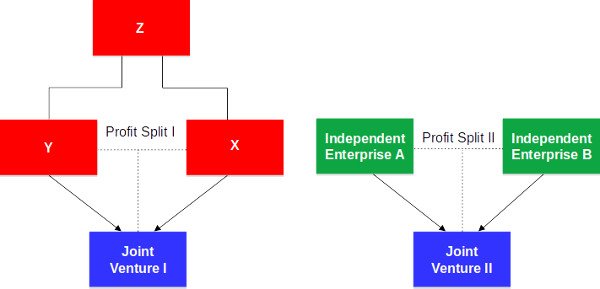

Os dois tipos de Profit Split

- Divisão de Lucros pela Contribuição (Contribution Analysis)

O lucro combinado é dividido entre as partes com base nas contribuições relativas de cada uma: funções desempenhadas, ativos utilizados (especialmente intangíveis) e riscos assumidos.

Esse tipo requer uma análise cuidadosa e documentada das contribuições de cada entidade. A alocação de custos, despesas e capital entre as partes precisam ser mensuradas com precisão.

- Divisão de Lucros Residuais (Residual Analysis)

Funciona em dois passos:

- Identificar o lucro rotineiro de cada parte — a remuneração que cada entidade obteria por suas funções ordinárias, determinada por métodos mais simples (como o TNMM/MLT).

- Dividir o lucro residual — o lucro que sobra após a remuneração rotineira — entre as partes, de acordo com sua contribuição para os intangíveis ou ativos que geram esse retorno extraordinário.

Esse modelo reconhece que há dois tipos de retorno: o rotineiro (previsível e comparável) e o extraordinário (gerado por ativos únicos, como patentes ou know-how exclusivo).

Vantagens e limitações do método PSM

| Aspecto | Detalhe |

| Principal vantagem | Visão holística — adequado para transações integradas onde métodos unilaterais falham |

| Flexibilidade | Funciona mesmo sem comparáveis externos diretos |

| Principal limitação | Critérios de alocação podem ser subjetivos, gerando disputas com autoridades fiscais |

| Risco de dupla tributação | Se as autoridades de diferentes países adotarem divisões divergentes |

| Complexidade | Exige dados detalhados sobre todas as partes envolvidas |

Equivalente brasileiro: MDL no novo regime

Com a Lei 14.596/2023, o Brasil formalizou o MDL – Método de Divisão do Lucro, equivalente ao PSM da OCDE.

O MDL consiste na divisão dos lucros ou das perdas — ou de parte deles — em uma transação controlada de acordo com o que seria estabelecido entre partes não relacionadas em uma transação comparável, consideradas as contribuições relevantes fornecidas na forma de funções desempenhadas, ativos utilizados e riscos assumidos pelas partes envolvidas.

Antes da Lei 14.596/2023, o Brasil não possuía um equivalente funcional do PSM: os métodos disponíveis (PRL, CPL, PCI, CAP, PVEX etc.) eram baseados em margens fixas e não contemplavam a divisão de lucros integrada. A introdução do MDL representa, portanto, uma mudança estrutural para grupos multinacionais com operações complexas e intangíveis valiosos no Brasil.

Comparativo: PSM/MDL vs. outros métodos de lucro transacional

| Característica | TNMM/MLT | PSM/MDL |

| Perspectiva | Unilateral (uma parte testada) | Bilateral/multilateral (todas as partes) |

| Quando usar | Transações com comparáveis disponíveis | Transações altamente integradas, sem comparáveis confiáveis |

| Dados necessários | Financeiros de comparáveis externos | Financeiros detalhados de todas as partes da transação |

| Complexidade | Moderada | Alta |

Conclusão

O método PSM é a ferramenta certa para transações controladas integradas, onde cada parte contribui de forma única e relevante para a geração de lucros — especialmente quando há intangíveis valiosos envolvidos.

No Brasil, o PSM opera hoje como MDL sob a Lei 14.596/2023, completando o conjunto de 5 métodos alinhados às Diretrizes da OCDE. Embora menos frequente do que o MLT (TNMM), o MDL/PSM vem ganhando relevância com o crescimento de estruturas digitais e intangíveis nas cadeias de valor globais.

Quer saber se o MDL é o método mais apropriado para as operações do seu grupo? Acompanhe o blog da TP Digital ou entre em contato com nossa equipe de especialistas em preços de transferência.