O método RPM (Resale Price Method, ou Método do Preço de Revenda) é um dos 5 métodos de transfer pricing reconhecidos oficialmente pelas Diretrizes da OCDE sobre Preços de Transferência. Ele pertence ao grupo dos métodos tradicionais de transação e é usado para verificar se o preço cobrado em uma transação controlada respeita o princípio arm’s length.

No Brasil, o equivalente do RPM é o PRL – Preço de Revenda menos Lucro, incorporado ao ordenamento nacional pela Lei 9.430/1996, e modificado para refletir efetivamente o RPM pela Lei 14.596/2023 e pela IN RFB 2.161/2023, em vigor obrigatório desde 1º de janeiro de 2024.

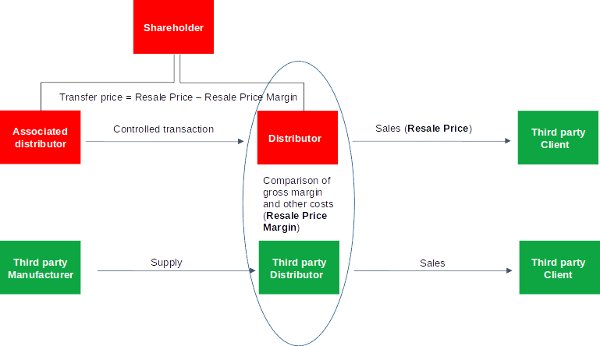

O que é o método RPM de transfer pricing?

O RPM parte do preço de revenda — o valor pelo qual uma empresa associada vende o produto a um terceiro independente — e subtrai uma margem bruta determinada por comparáveis de mercado. O resultado representa o preço arm’s length que deveria ser praticado na transação controlada (entre as partes relacionadas).

A lógica é simples: se uma distribuidora revende um bem a R$ 100 e a margem de distribuidoras comparáveis é de 10%, então o preço arm’s length de compra do produto de sua controladora seria de aproximadamente R$ 90.

Como funciona o método RPM: passo a passo

- Identificar o preço de revenda — o preço pelo qual a empresa associada vendeu o produto a um comprador independente.

- Determinar a margem de preço de revenda — comparar as margens brutas praticadas em transações não controladas comparáveis (distribuidores independentes no mesmo setor, por exemplo).

- Subtrair a margem do preço de revenda.

- Deduzir outros custos associados à compra, como tributos aduaneiros, se pertinente.

- O valor resultante é o preço parâmetro arm’s length.

Exemplo prático

| Descrição | USD |

| Preço de revenda da bebida ao consumidor final | 100 |

| (-) Margem bruta do distribuidor comparável | 5 |

| (-) Direitos aduaneiros pagos pelo distribuidor | 2 |

| Preço de transferência arm’s length | 93 |

Nesse cenário, a empresa fornecedora deveria cobrar no máximo USD 93 da distribuidora associada.

Quando o método RPM é mais apropriado?

O RPM é especialmente indicado quando:

- A entidade testada exerce função de distribuição (compra e revenda de produtos) sem agregar valor significativo ao bem.

- Existem distribuidores independentes comparáveis cujas margens brutas podem ser obtidas.

- O tempo entre a compra e a revenda é curto, minimizando o impacto de variações de mercado.

Quando há baixa comparabilidade entre as transações, o RPM perde eficácia — e outros métodos, como o TNMM (equivalente brasileiro: MLT), costumam ser mais adequados.

Método RPM e o princípio arm’s length da OCDE

As Diretrizes da OCDE sobre Preços de Transferência classificam o RPM como um método de transação tradicional, que compara margens brutas em vez de preços absolutos. Isso torna o método menos sensível a diferenças de produto, mas exige alta comparabilidade funcional: distribuidoras usadas como parâmetro precisam ter perfil de funções, ativos e riscos (análise FAR) semelhante ao da parte testada.

Equivalente brasileiro: PRL no novo regime

Sob a Lei 14.596/2023, o método PRL (Preço de Revenda menos Lucro) é o correspondente nacional do RPM da OCDE. As principais mudanças em relação ao regime anterior (Lei 9.430/96 e IN 1.312/2012) são:

| Característica | Regime antigo (até 2023) | Regime atual (Lei 14.596/2023) |

| Margens | Fixas por setor (20%, 30% ou 40%) | Determinadas por comparáveis de mercado |

| Distinção importação/exportação | Sim | Não — métodos unificados |

| Critério de seleção | Método aplicável ao fluxo | Método mais apropriado |

| Base normativa | IN 1.312/2012, arts. 12–14 | IN RFB 2.161/2023 |

As margens fixas do regime antigo foram abolidas. Hoje, a margem de revenda é obtida pela análise de transações não controladas comparáveis, em linha com a metodologia OCDE.

Limitações do método RPM

- Requer transações comparáveis com perfil funcional semelhante — difícil de encontrar quando o distribuidor exerce funções adicionais (marketing, customização).

- Diferenças contábeis na classificação de custos entre empresas podem distorcer a comparação de margens brutas.

- Por esses motivos, o RPM/PRL não é o método mais utilizado na prática — essa posição cabe ao TNMM/MLT.

Conclusão

O método RPM é uma ferramenta valiosa de transfer pricing para estruturas de distribuição. Ele parte do preço de revenda a terceiros, subtrai uma margem bruta obtida de comparáveis e chega ao preço arm’s length da transação controlada.

No Brasil, o RPM é aplicado como PRL desde a entrada em vigor obrigatória da Lei 14.596/2023 em 2024, com a diferença fundamental de que as antigas margens fixas setoriais foram substituídas pela análise de comparabilidade alinhada às Diretrizes da OCDE.

Quer entender como o PRL se aplica ao seu grupo multinacional? Acompanhe o blog da TP Digital para mais conteúdo sobre preços de transferência, ou entre em contato com nossa equipe.