O método PRL – Preço de Revenda menos Lucro passou por uma transformação profunda no transfer pricing brasileiro. No regime antigo (vigente até 2023), o PRL era aplicado com margens de lucro fixas por setor, definidas na IN RFB 1.312/2012, apenas a casos de importações. Com a entrada em vigor obrigatória do novo regime em 2024, o PRL passou a ser o equivalente nacional do Resale Price Method (RPM) das Diretrizes da OCDE — sem margens fixas, baseado em comparáveis de mercado.

Este artigo cobre os dois momentos: o PRL do regime antigo (base legal: IN 1.312/2012, arts. 12–14) e o PRL do regime atual (Lei 14.596/2023 + IN RFB 2.161/2023).

Parte 1 — O método PRL no regime antigo (IN 1.312/2012)

O que era o PRL no regime antigo?

No regime da Lei 9.430/1996 e da IN 1.312/2012, o PRL era um método de importação: determinava o custo máximo dedutível de bens, serviços ou direitos adquiridos de partes relacionadas no exterior.

A metodologia comparava:

- O preço praticado — valor real transacionado com a parte relacionada estrangeira.

- O preço parâmetro — calculado a partir do preço de revenda no mercado interno, deduzida uma margem de lucro fixada em lei por setor.

Cálculo do PRL (regime antigo — IN 1.312/2012, art. 12)

O cálculo seguia cinco passos sequenciais:

- Preço líquido de venda (I) — média aritmética ponderada dos preços de venda no mercado interno, deduzidos de descontos incondicionais, impostos sobre vendas (ICMS, ISS, PIS/Cofins) e comissões.

- Percentual de participação do importado no custo total (II) — relação entre o custo médio ponderado do bem importado e o custo total médio do bem vendido, conforme planilha de custos.

- Participação do importado no preço de venda (III) — aplicação do percentual do item II sobre o preço líquido de venda do item I.

- Margem de lucro (IV) — aplicação do percentual setorial fixo (ver tabela abaixo) sobre o valor do item III.

- Preço parâmetro (V) — diferença entre o valor do item III e a margem de lucro do item IV.

Margens fixas do PRL (regime antigo — § 10 do art. 12 da IN 1.312/2012)

| Percentual | Setores |

| 40% | Farmoquímicos e farmacêuticos; Produtos do fumo; Equipamentos ópticos, fotográficos e cinematográficos; Máquinas para uso odontomédico-hospitalar; Extração de petróleo e gás natural; Produtos derivados do petróleo |

| 30% | Produtos químicos; Vidros e produtos do vidro; Celulose, papel e produtos de papel; Metalurgia |

| 20% | Demais setores |

Essas margens eram aplicadas independentemente de o bem ter sido revendido ou aplicado à produção (§ 11). Quando o bem importado tinha múltiplas destinações (revenda e produção), calculavam-se preços parâmetros individuais por destinação, apurando-se ao final um preço parâmetro médio ponderado (art. 13).

Documentação exigida no regime antigo

Para aplicar o PRL, a empresa precisava reunir internamente:

- Declarações de importação

- Notas fiscais de venda no mercado interno

- Dados de estoque e de relação de produção

- Planilhas de custo

Por concentrar todas as informações dentro da própria empresa, o PRL foi historicamente o método de importação mais utilizado no Brasil.

Observação: commodities no regime antigo

Para bens importados classificados como commodities, a IN 1.312/2012 determinava a aplicação obrigatória do PCI – Preço sob Cotação na Importação (§ 14 do art. 12), independentemente do setor. O PRL não se aplicava a commodities nesse regime.

Parte 2 — O método PRL no regime atual (Lei 14.596/2023 + IN 2.161/2023)

O PRL como equivalente brasileiro do RPM da OCDE

A partir de 1º de janeiro de 2024, com a vigência obrigatória da Lei 14.596/2023, o PRL passou por uma transformação completa. Ele deixou de ser um método de importação com margens fixas e passou a ser o equivalente nacional do RPM – Resale Price Method das Diretrizes da OCDE sobre Preços de Transferência.

Em contrapartida, as margens fixas de 20%, 30% e 40% foram abolidas.

Como funciona o PRL no regime atual

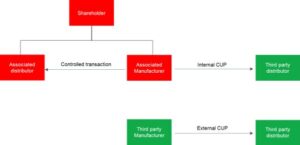

O PRL atual segue a mesma lógica do RPM da OCDE:

- Parte do preço de revenda praticado pela empresa distribuidora ao comprador independente no mercado interno.

- Subtrai uma margem de revenda determinada por comparáveis de mercado — não mais por tabela setorial.

- O resultado é o preço parâmetro arm’s length da transação controlada.

A margem de revenda é estabelecida pela análise de comparabilidade: busca-se distribuidores independentes com perfil funcional semelhante (análise FAR — Funções, Ativos e Riscos) para determinar qual margem seria praticada em condições de plena concorrência.

Principais mudanças do PRL antigo para o PRL atual

| Característica | PRL — Regime Antigo (IN 1.312/2012) | PRL — Regime Atual (Lei 14.596/2023) |

| Margens | Fixas por setor (20%, 30% ou 40%) | Determinadas por comparáveis de mercado |

| Aplicação | Somente importações | Qualquer transação controlada (sem distinção importação/exportação) |

| Obrigatoriedade para commodities | PCI era obrigatório | PIC é geralmente o mais apropriado |

| Parte testada | Sempre a empresa brasileira importadora | Nacional ou estrangeira, conforme análise |

| Seleção do método | Método previsto em lei para o fluxo | Método mais apropriado (critério de seleção) |

| Base normativa | IN RFB 1.312/2012, arts. 12–14 | IN RFB 2.161/2023 |

Quando o PRL é o método mais apropriado no regime atual?

O PRL/RPM é indicado quando:

- A entidade testada exerce função de distribuição — compra e revende o bem sem agregar valor significativo.

- Existem distribuidores independentes comparáveis com perfil funcional semelhante cujas margens brutas podem ser obtidas.

- O intervalo entre compra e revenda é curto, reduzindo o impacto de variações de mercado.

Quando o nível de comparabilidade não é adequado, o MLT (equivalente ao TNMM) pode ser uma alternativa mais robusta.

Documentação no regime atual

Com a IN RFB 2.161/2023, a aplicação do PRL deve estar suportada pelo Arquivo Local (Local File) — obrigatório para contribuintes com transações controladas totais no ano anterior iguais ou superiores a R$ 15 milhões. O Local File deve conter a análise de comparabilidade e a justificativa para a escolha do método mais apropriado.

Resumo: o que mudou para quem usava o PRL antigo

- O PRL com margens fixas (IN 1.312/2012) deixou de ser obrigatório a partir de 1º de janeiro de 2024.

- Empresas que ainda aplicavam o regime antigo (possível em 2023 na fase opcional) devem, desde 2024, aplicar o novo PRL baseado em comparáveis ou outro método mais apropriado.

- A análise FAR e a documentação sob a IN 2.161/2023 passam a ser obrigatórias.

- Não há mais distinção entre métodos de importação e exportação.

Conclusão

O método PRL é um dos pilares da legislação brasileira de transfer pricing desde a Lei 9.430/1996. Mas seu significado mudou fundamentalmente.

No regime antigo (IN 1.312/2012, arts. 12–14), era um mecanismo de controle de importações com margens fixas por setor — previsível, mas desalinhado ao padrão internacional.

No regime atual (Lei 14.596/2023), o PRL é o equivalente brasileiro do RPM das Diretrizes da OCDE: flexível, baseado em comparáveis, aplicável a qualquer fluxo de transação controlada e selecionado somente quando for o método mais apropriado.

Quer entender como migrar do PRL antigo para o novo regime ou como documentar a escolha do método mais apropriado? Acompanhe o blog da TP Digital ou entre em contato com nossa equipe.