Neste artigo vamos falar sobre o Método RPM ou Resale Price Method, um dos métodos comuns de Transfer Pricing usados para examinar a natureza do “arm’s length” em transações controladas.

As Diretrizes de Preços de Transferência da OCDE fornecem 5 métodos comuns de Transfer Pricing. Eles são divididos em “métodos tradicionais de transação” e “métodos de lucro transacional”. O Método RPM é um método de transação tradicional.

Os métodos tradicionais de transação medem os termos e condições das transações reais entre empresas independentes e as comparam com as de uma transação controlada. Essa comparação pode ser feita com base em medidas diretas, como o preço de uma transação, mas também com base em medidas indiretas, como margens brutas realizadas em determinadas transações.

Método RPM – Explicação

O Método RPM também é conhecido como o “método de revenda menos”. Como posição inicial, ele pega o preço em que uma empresa associada vende um produto para terceiros. Este preço é chamado de “preço de revenda”.

Em seguida, o preço de revenda é reduzido com uma margem bruta (a “margem de preço de revenda”), determinada pela comparação das margens em transações descontroladas comparáveis. Depois disso, os custos associados à compra do produto, como os direitos personalizados, são deduzidos. O que resta, pode ser considerado como “arm’s length” para a transação controlada entre empresas associadas.

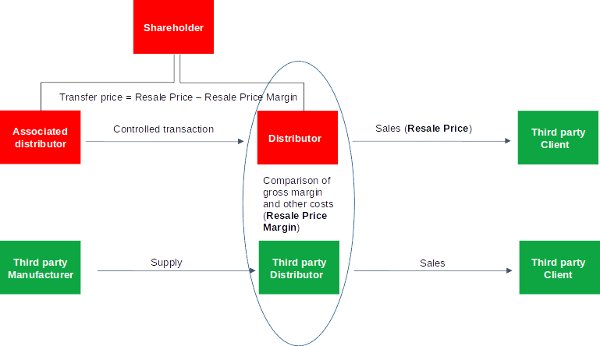

A imagem abaixo é um exemplo do Método:

Exemplo:

Com a imagem acima em mente, vamos olhar para um exemplo de Método RPM:

A Red Drinks, com sede em Hong Kong, fabrica uma bebida não alcoólica muito exclusiva chamada “Red Monster”. Vende essa bebida para boates de alto nível ao redor da Ásia através de distribuidores associados. O preço de mercado para uma lata de “Red Monster” é de US$ 100. A Red Drinks não vende a bebida para distribuidores independentes. Além disso, não há nenhuma empresa na Ásia que produz uma bebida comparável.

No entanto, existem distribuidores comparáveis que vendem “Wings Monster”. Esta é uma bebida alcoólica concorrente fabricada pela “Wings Drink”, uma empresa também sediada em Hong Kong. O preço de mercado de uma garrafa de “Wings Monster” é de US$ 100. Além disso, os distribuidores relatam margem bruta de USD 5 por garrafa vendida com 2 USD em direitos personalizados.

A Red Drinks quer definir o preço de transferência para o fornecimento de “Red Monster” para os distribuidores associados. Não há CUP Interno (nenhuma transação de terceiros pela Red Drinks) ou CUP externo (sem transações comparáveis). Portanto, o método CUP não pode ser aplicado aqui (O Método CUP com exemplo).

Em nosso exemplo, os distribuidores do “Wings Monster” são comparáveis aos distribuidores da “Red Monster”. O resultado é que a margem bruta e os direitos personalizados relatados podem ser usados como entrada para o Método RPM.

Isso seria o seguinte:

| Description | USD |

| Market price 1 bottle of Red Monster at distribuitor | 100 |

| -/- gross margin associated distributor | 5 |

| -/- custom duties associated distributor | 2 |

| Transfer Price | 93 |

Neste exemplo, ao usar o Método RPM, a Red Drinks precisa cobrar um preço de transferência de 93 USD para seus distribuidores associados.

Método RPM – Uso prático

O Método de Preço de Revenda exige que as transações de terceiros sejam comparáveis com a transação controlada. Como resultado, não pode haver diferenças que tenham um efeito material sobre a margem de preço de revenda. Como cada transação é única, é bastante difícil atender a esse requisito.

Portanto, o Método RPM não é frequentemente utilizado.

No entanto, no caso de transações comparáveis suficientes estarem disponíveis, o Método pode ser útil para determinar os preços de transferência. A razão é que, nesse caso, os preços de venda de terceiros são facilmente encontrados.

Conclusão

O Método RPM é um dos 5 métodos comuns de preços de transferência fornecidos pelas Diretrizes da OCDE. Em primeiro lugar, ele toma como posição inicial o preço pelo qual uma empresa associada vende um produto a terceiros (o “preço de revenda”). Em seguida, reduz esse preço com uma margem bruta (a “margem de preço de revenda”). Essa margem é determinada comparando margens brutas em transações descontroladas comparáveis.

O Método não é frequentemente utilizado. A razão é que é difícil encontrar transações comparáveis. No entanto, caso isso possa ser encontrado, o Método de Preço de Revenda é adequado para examinar as margens brutas de empresas associadas envolvidas em vendas e distribuição a terceiros.

Após a publicação da MP 1152/22, o método RPM estará na nova legislação de preços de transferência, porém nomeado como PRL.

Fique atento aos próximos posts!