A Receita Federal do Brasil, por meio de um questionário, fez em parceria com a OCDE um convite para a colaboração dos contribuintes.

Neste artigo trataremos dos principais pontos constantes no documento que precede o questionário referente à aplicação dos Safe Harbours e APAs pela OCDE.

Antecedentes

O Relatório Conjunto apresentado no final do ano passado identifica duas opções para o Brasil convergir com o padrão da OCDE, ao mesmo tempo em que busca aprimorar os aspectos positivos das regras de preços de transferência vigentes.

Ambas as opções contemplam o alinhamento com o princípio arm ‘s length, que é o cerne do padrão de preços de transferência da OCDE, ao mesmo tempo em que buscam preservar a simplicidade e segurança jurídica.

Nesse sentido, safe harbour cuidadosamente projetados serão considerados em situações apropriadas. Safe harbours – constituem em abordagens simplificadas para determinar ou aproximar o preço arm ‘s length ou podem fornecer orientação simplificada em relação à conformidade tributária de processos complexos e onerosos – podem alcançar benefícios importantes em termos de simplicidade e segurança jurídica.

Se projetados de forma adequada (de acordo com o princípio do arm’s length) e aplicados em circunstâncias apropriadas (sob critérios específicos de elegibilidade).

O Safe Harbor também contribui para reduzir os custos de conformidade tributária dos contribuintes e tornar a administração tributária mais eficiente.

Outras medidas e práticas também podem contribuir para a segurança jurídica em matéria tributária em situações em que não são adequados.

Tais medidas e práticas podem incluir acordos de preços antecipados (APAs), que também podem oferecer segurança jurídica em matéria tributária em transações de maior complexidade e risco.

O desenvolvimento de regras de safe harbours, alinhadas ao princípio do arm’s length, projetadas de acordo com as Diretrizes de Preços de Transferência da OCDE, que leva em consideração as especificidades do Brasil, podem ajudar a alcançar o objetivo original sem gerar os efeitos adversos, como os riscos de BEPS e de dupla tributação.

Análise de Comparabilidade

As regras de preços de transferência com base no princípio arm’s length exigem a realização de uma análise de comparabilidade que envolve a identificação de comparáveis confiáveis de transações não controladas.

O processo típico para identificar as relações comerciais ou financeiras entre as empresas associadas, e para identificar as condições e as circunstâncias economicamente relevantes relacionadas a essas relações, exige uma compreensão ampla do setor industrial em que a empresa multinacional opera, bem como dos fatores que afetam o desempenho dos negócios nesse setor.

As características economicamente relevantes ou os fatores de comparabilidade que precisam ser identificados nas relações comerciais ou financeiras entre empresas associadas, a fim de delinear com precisão a transação real, podem ser categorizados da seguinte maneira:

- Os termos contratuais da transação;

- As funções desempenhadas por cada uma das partes na transação, levando em consideração os ativos utilizados e os riscos assumidos, incluindo como essas funções se relacionam com a geração mais ampla de valor pelo grupo de empresas multinacionais a que as partes pertencem, as circunstâncias que envolvem a transação e práticas da indústria;

- As características dos bens transferidos ou dos serviços prestados;

- As circunstâncias econômicas das partes e do mercado em que as partes operam;

- As estratégias de negócios adotadas pelas partes.

Quando os contribuintes precisam realizar a análise de comparabilidade, eles podem encontrar vários desafios que podem gerar incertezas e possíveis disputas com a administração tributária de uma ou mais jurisdições.

Esses desafios podem ser ampliados ainda mais nos casos em que há uma falta de dados comparáveis internos e também uma falta de dados comparáveis externos não disponíveis publicamente.

Para enfrentar e superar alguns desses desafios, as Diretrizes de Preços de Transferência da OCDE prevê várias medidas, que, se adequadamente projetadas, podem contribuir para a segurança jurídica em matéria tributária, sem comprometer a consecução do duplo objetivo das regras de preços de transferência, que é garantir a base tributária adequada em cada jurisdição e evitar dupla tributação.

Tais medidas podem incluir regras de safe harbour, presunções relativas e acordos antecipados de preços (APAs).

O que é um Safe Harbour (OCDE)?

Um Safe Harbour Transfer Pricing é uma disposição que se aplica a uma categoria definida de contribuintes ou transações e isenta os contribuintes elegíveis de certas obrigações impostas pelas regras gerais de preços de transferência de um país.

O objetivo dos safe harbor é permitir abordagens simplificadas para determinar ou aproximar o preço arm’s length, ou fornecer orientação simplificada em relação à conformidade tributária de processos complexos e onerosos, e assim, contribuir para redução dos custos de conformidade tributária para os contribuintes, mas também para uma administração mais eficiente e segurança jurídica.

Um safe harbour é, geralmente, um mecanismo eletivo, em que os contribuintes que atendem aos critérios de entrada podem optar pela aplicação das regras gerais de Safe Harbour Transfer Pricing ou pelo seu próprio regime – caso em que poderão ser dispensados da aplicação das regras gerais de preços de transferência com relação às operações acobertadas pelo regime de safe harbour.

Tais medidas devem ser adotadas somente em circunstâncias apropriadas e levando em consideração as preocupações que elas podem trazer, com o objetivo de aliviar alguns encargos de conformidade tributária e proporcionar maior segurança jurídica aos casos que envolvam contribuintes menores ou transações menos complexas.

De acordo com as Diretrizes da OCDE, “pode-se esperar que a adequação de um calculo safe harbor seja mais aparente quando direcionados a contribuintes e/ou transações que envolvam baixos riscos de preços de transferência e quando adotados em bases bilaterais ou multilaterais”.

Vantagens e riscos dos Safe Harbours segundo a OCDE

As recomendações a favor da adoção de safe harbours contidas nas Diretrizes da OCDE refletem o fato de que vários países adotaram e alcançaram resultados positivos ao fazê-lo.

É por isso que eles são “geralmente avaliados favoravelmente pelas administrações tributárias e pelos contribuintes, que indicam que os benefícios de safe harbours superam as preocupações relacionadas quando essas regras são cuidadosamente direcionadas e prescritas e quando são feitos esforços para evitar os problemas que possam surgir de maneira inadequada considerados regimes de safe harbours”.

No entanto, como o mecanismo de safe harbour impõe obrigações mais simples do que a pessoas sujeitas ao regime geral de preços de transferência, a disponibilidade de safe harbours para uma determinada categoria de contribuintes ou transações pode ter consequências adversas se não forem projetados adequadamente.

A esse respeito, as Diretrizes da OCDE explicam que a criação de safe harbours requer atenção minuciosa às questões sobre o grau de aproximação aos preços arm’s length que seriam permitidos na determinação dos preços de transferência sob regras de safe harbour para contribuintes elegíveis, sobre o potencial para:

- Criar oportunidades de planejamento tributário;

- Dupla não tributação de renda;

- Tratamento equitativo de contribuintes em situação semelhante;

- E o potencial de dupla tributação resultante da possível incompatibilidade dos safe harbours com o princípio arm’s length ou com as práticas de outros países

Cada uma dessas quatro considerações é explicada mais detalhadamente nas orientações da OCDE e também demonstrada no exemplo a seguir.

Exemplo:

Suponha, por exemplo, que um país tenha adotado um regime de safe harbors para lidar com um tipo comum de transação com partes relacionadas, para a qual haja falta de dados comparáveis de transações não controladas.

A maior parte dessas transações são realizadas entre entidades que fazem parte de grupos de empresas multinacionais. As etapas a seguir foram executadas no processo de criação do safe harbour:

1) Realizou-se uma análise cuidadosa do perfil funcional das entidades que realizam esse tipo de transação, que envolve a análise das funções desempenhadas por essas entidades, dos ativos que utilizam e dos riscos que assumem no desempenho dessas funções.

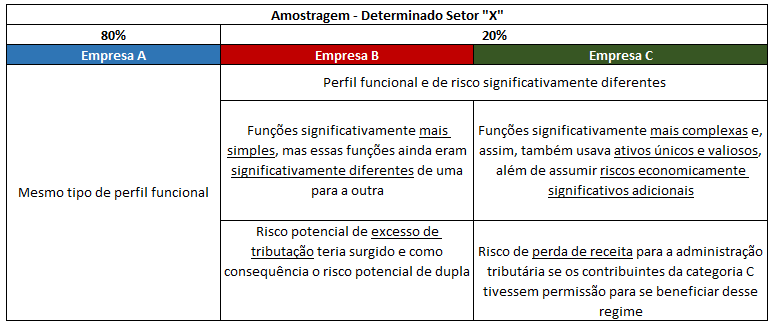

A análise mostrou que aproximadamente 80% dos contribuintes ativos neste setor apresentam em geral o mesmo tipo de perfil funcional (identificados como Categoria A), enquanto 20% dos contribuintes tinham um perfil funcional e de risco significativamente diferente.

Dentre esses contribuintes que tinham perfil funcional e de risco significativamente diferente – 20%, aproximadamente metade (identificada como categoria B) exercia funções significativamente mais simples, mas essas funções ainda eram significativamente diferentes de uma para a outra.

A outra metade (identificada como Categoria C) exercia funções significativamente mais complexas e, assim, também usava ativos únicos e valiosos, além de assumir riscos economicamente significativos adicionais.

Com base nessa análise, os critérios de elegibilidade para o safe harbors foram estabelecidos com os objetivos de garantir que apenas os contribuintes da Categoria A estariam elegíveis a esse regime e de garantir resultados alinhados ao arm ‘s length.

Se os contribuintes da categoria B tivessem sido autorizados a aplicar esse regime, um risco potencial de excesso de tributação teria surgido e como consequência o risco potencial de dupla tributação.

Em contrapartida, haveria risco de perda de receita para a administração tributária se os contribuintes da categoria C tivessem permissão para se beneficiar desse regime.

2) Todos os elementos-chave da análise de comparabilidade dos contribuintes da categoria A foram examinados para garantir que os resultados do regime de safe harbour estivessem alinhados com o princípio arm’s length e isso levou ao desenvolvimento das demais características do regime de safe harbour. Dessa forma, foi determinado:

- O método específico aplicável sob esse regime;

- A abordagem de sua aplicação;

- O indicador do nível de lucro apropriado;

- A margem de lucro.

Estas outras características são para que os contribuintes que aplicam esse regime tenham resultados confiáveis próximos ao arm’s length.

3) No processo de determinação do método apropriado e do indicador do nível de lucro, juntamente com a margem de lucro aplicável, foram analisados os seguintes dados:

- Dados disponíveis (ainda que limitados) sobre transações não controladas comparáveis;

- Análise adicional dos dados disponíveis à administração tributária, com base nas declarações fiscais apresentadas pelos contribuintes envolvidos em transações não controladas;

- Dados disponíveis sobre transações não controladas comparáveis realizadas por contribuintes em outras jurisdições, levando em consideração as especificidades dessas outras jurisdições;

- Consultas acerca dos resultados pretendidos do regime de safe harbour realizadas com as administrações tributárias das principais jurisdições dos parceiros comerciais potencialmente afetados pelos resultados desse regime para garantir que quaisquer resultados adversos potenciais sejam identificados antecipadamente e refletidos no desenho do safe harbour;

Desta forma, podemos verificar que existem diversas formas de se conseguir dados comparáveis, seja através das transações não controladas, seja pelos dados das administrações tributárias, seja pelos dados de outros países, ou até mesmo por meio de consultas acerca dos resultados pretendidos em outros países afetados pelos resultados.

Padronização

Como observado acima, o objetivo do regime de safe harbor é fornecer uma abordagem padronizada para determinar ou aproximar o resultado ao arm’s length para grupos de contribuintes, ou para fornecer orientação simplificada em relação à conformidade tributária de processos complexos e onerosos, onde é razoável padronizar esses resultados

Conforme declarado nas Diretrizes da OCDE, “para questões de preço de transferência mais complexas e de maior risco, é improvável que safe harbours forneçam uma alternativa viável para uma aplicação rigorosa caso a caso do princípio arm’s length”.

Para tais casos, uma análise completa do preço de transferência, examinando todos os aspectos e especificidades relevantes da transação, tende a produzir resultados mais adequados.

Isso se deve principalmente ao fato de que as características únicas e complexas das transações, assim como suas principais diferenças, não possibilitam o desenvolvimento de uma abordagem confiável e padronizada que possa ser igualmente relevante e aplicável a outros contribuintes.

Para transações únicas ou complexas e de alto risco, a estrutura da OCDE oferece outros mecanismos que também são capazes de fornecer segurança e previsibilidade aos contribuintes e às administrações tributárias, reduzindo o risco de disputas, por exemplo, os APAs.

O que é APAs – Advance Price Agreement

Um APA é um processo que determina, antes das transações controladas, um conjunto apropriado de critérios (por exemplo, método, comparáveis e ajustes adequados, premissas críticas sobre eventos futuros) para a determinação do preço de transferência para essas transações por um período fixo de tempo.

Objetivos políticos semelhantes aos perseguidos por safe harbours poderiam ser alcançados para questões de preço de transferência mais complexas e de alto risco por meio de APAs, pois nesses casos raramente haverá duas ou mais transações suficientemente semelhantes para justificar os esforços administrativos de projetar um safe harbour.

Em vez disso, uma estrutura legal de APAs pode ser projetada para facilitar a conclusão de APAs para um determinado setor/indústria ou tipos específicos de transações mais complexas.

A estrutura legal para os APAs pode ser usada para abarcar situações mais complexas e de alto risco, uma vez que o APA oferece uma oportunidade para o aprimoramento das condições específicas relevantes para os diferentes contribuintes, a fim de levar em conta condições específicas, circunstâncias e outros fatores de comparabilidade – o que tornaria inadequada a criação e aplicação um regime de safe harbour.

Dados internos da Administração tributária

Um dos méritos de um safe harbour bem projetado é que os contribuintes elegíveis podem reduzir a necessidade de encontrar dados comparáveis não controlados e realizar um estudo de benchmarking em todos os casos.

Safe harbours, portanto, também são úteis em situações em que os dados comparáveis são escassos, eliminando as dificuldades decorrentes da ausência de dados comparáveis, especialmente porque eles podem ser projetados com base nas informações disponíveis à administração tributária em bancos de dados internos, que podem não estar disponíveis em domínio público.

Mercados

Poderá haver casos em que transações não controladas de mercados que não sejam o da parte testada possam constituir comparáveis confiáveis ou podem ser aceitas e usadas como as melhores comparáveis disponíveis na ausência de comparáveis no mercado local.

Onde comparáveis locais não estão disponíveis, os critérios de seleção geralmente enfatizam a proximidade geográfica na seleção de comparáveis provenientes do mercado externo.

No entanto, em alguns casos, pode ser mais relevante considerar os critérios de seleção que se concentram na semelhança das condições econômicas entre os mercados externo e local (em geral, ou no que se refere ao setor industrial específico), em vez da proximidade.

Essa alternativa, no entanto, pode exigir que ajustes de comparabilidade sejam realizados para levar em conta as diferenças entre as características (inclusive geográficas) dos países/regiões em questão, incluindo location savings (singularidade de seus fatores econômicos e geográficos) e outras características do mercado local.

Conclusão

À luz das considerações acima, o objetivo do questionário lançado é identificar os tipos de transações para as quais existe potencialmente a necessidade de safe harbours e convidar os contribuintes e outras partes interessadas a fornecer informações sobre essas necessidades, bem como informações adicionais que possam ser relevantes para o desenvolvimento de safe harbours ou estruturas de APA para setores e circunstâncias específicas.

Este texto teve como objetivo trazer os principais pontos do documento apresentado relativo ao convite para contribuição em questões de preços de transferência relacionadas ao desenvolvimento de safe-harbours e outras considerações de comparabilidade.

Fique atento aos próximos posts!