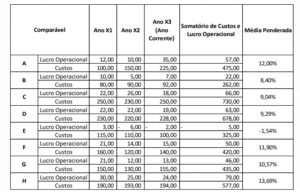

Quando tratamos de Transfer Pricing de acordo com as diretrizes da OCDE, sempre vem à tona algumas transações que não são compreendidas na legislação brasileira, tais como:

- Intangíves

- Serviços Intragrupo

- Acordo de Contribuição de Custo

- Reestruturação de Negócios

- Transações Financeiras

Para começar, você sabe o que são Transações Financeiras no Transfer Pricing?

A orientação da OCDE publicada em 11 de fevereiro de 2020 introduziu pela primeira vez considerações especiais e métodos para transações financeiras nas Diretrizes de Preços de Transferência.

A precificação da transação segue o princípio de delineamento preciso e baseia-se em múltiplos fatores de comparabilidade, como classificações de crédito, moeda, vencimento, classificação prioritária de pagamento, data de emissão e outros.

Agora, mais do que nunca, é importante que as multinacionais mantenham uma abordagem robusta para o Arm’s Length para as seguintes transações:

- Empréstimos das empresas, recebíveis e faturamentos

- Garantias financeiras e de desempenho das empresas

- Participação em caixas

- Transações de hedge

- Contratos de seguros cativos

- Capitalização fina e capacidade de endividamento

- Financiamento imobiliário e outras operações especializadas

Delimitação nas transações financeiras

A primeira seção deste Guia indica que o empréstimo deve ser definido com precisão, uma vez que com uma caracterização correta do empréstimo, será possível determinar uma remuneração que respeite o princípio Arm’s Length.

São sugeridos determinados fatores para serem levados em consideração para a caracterização do empréstimo, o que permitirá distingui-lo de outras formas de financiamento, como uma entrada de capital.

Entre esses fatores estão a obrigação de pagar juros, a ausência de data de pagamento, a existência de acordos e garantias financeiras, a fonte de pagamento de juros, entre outros.

Salienta igualmente que, a fim de delimitar com precisão a operação, deve também deve-se levar em consideração uma análise exaustiva das características econômicas relevantes, como uma avaliação das cláusulas contratuais, a revisão das características dos produtos ou serviços financeiros; as funções, os ativos e os riscos envolvidos na operação e as circunstâncias econômicas das partes envolvidas e do mercado.

Se, de acordo com o acima exposto, a estrutura de capital e de dívida do mutuário não corresponder à acordada por partes independentes, o mutuário deve categorizar essa transação como uma contribuição de capital.

Funções de tesouraria

No que diz respeito às funções de tesouraria, a segunda seção do guidelines refere que tal função dependerá da estrutura do grupo e da complexidade das suas operações.

As principais funções de tesouraria abrangidas pela presente seção são:

Empréstimos intragrupo: Em relação a isso, o guideline indica certos fatores a serem levados em consideração ao estabelecer uma taxa de juros para esses empréstimos, tais como:

- Perspectiva do credor: Para tal, o beneficiário do financiamento deve ser avaliado de forma credível.

- Influência do grupo: O efeito de fazer parte de um grupo, também chamado de apoio implícito, deve ser levado em consideração, possivelmente impactando na capacidade do membro do grupo multinacional de contrair empréstimos.

- Conveniente: Os compromissos financeiros são geralmente assumidos entre partes independentes para fornecer segurança para o empréstimo, incluindo a duração e as condições de reembolso.

No entanto, muitas vezes estes não estão incluídos nas operações de financiamento intragrupo, pelo que os acordos implícitos neles devem ser analisados.

- Perspectiva da operação: Esses empréstimos devem ser analisados tanto do ponto de vista do devedor quanto do credor, a fim de avaliar os riscos de cada um na operação.

Da mesma forma, este relatório indica a metodologia que pode ser seguida para a análise da taxa de juros:

- Método de preço comparável não controlado: Para os quais a notação de risco do devedor e as condições da mutualidade serão tidas em consideração, a fim de procurar operações comparáveis.

- Custo de financiamento: A OCDE ressalta que, caso as comparações não sejam obtidas, o custo de financiamento do credor pode ser tomado como referência, ao qual um prêmio de risco e uma margem de lucro serão adicionados.

- Swaps de Inadimplência de Crédito: Salienta-se que os swaps, ao refletirem um risco de crédito baseado num ativo subjacente, podem ser utilizados na ausência de informação sobre este ativo, como uma transação comparável.

Para o efeito, o diferencial dos swaps de risco de não cumprimento pode ser utilizado para calcular o prêmio de risco associado ao financiamento intra-grupo.

- Modelos Econômicos: Baseia-se em modelos econômicos que calculam a taxa de juros utilizando taxas de juros sem risco e uma série de prêmios associados a diferentes aspectos do empréstimo.

- Carta dos banqueiros: Também conhecido como “parecer de bancarização”, procura demonstrar que a taxa acordada está de acordo com o princípio arm’s length, com base em pareceres escritos de bancos independentes, nos quais estes indicam qual seria a taxa de juro aplicável num empréstimo comparável.

- Cash Pooling: Também conhecido como tesouraria centralizada, é um método utilizado para fins de financiamento entre partes relacionadas, que pode ser físico ou nocional.

O guidelines afirma que, a fim de determinar a contrapartida que está em conformidade com o princípio arm’s length, nas operações de cash pooling deve ser analisada a contrapartida paga ao líder do cash pool, ao membro do cash pool ou às garantias do cash pool.

- Cobertura: O Guia indica que as operações financeiras intragrupo podem incluir instrumentos através dos quais o risco é transferido entre as várias entidades que compõem o grupo, tais como um acordo de cobertura ou cobertura.

Portanto, será importante que a entidade de hedge receba contraprestação pelo valor de mercado.

Garantias

A seção D das diretrizes fornece informações sobre a forma de precificar as garantias financeiras.

Tal como no caso dos empréstimos, foram estabelecidas metodologias a utilizar para estabelecer a contraprestação, tais como:

- o preço não controlado comparável

- a abordagem do rendimento

- a abordagem dos custos

- a avaliação das perdas esperadas e

- o método de apoio ao capital.

Nova Legislação de Preços de Transferência – MP 1152/22

A nova legislação de preços de transferência do Brasil, por meio da MP 1152/22, traz em sua seção VI, as definições sobre operações financeiras. Estas operações estão divididas em quatro subseções:

- Subseção 1: Operações de divida

- Subseção 2: Garantias intragrupo

- Subseção 3: Acordo de gestão centralizada de tesouraria

- Subseção 4: Contratos de Seguro

Subseção I

Das Operações de divida

Art. 28. Quando a transação controlada envolver o fornecimento de recursos financeiros e estiver formalizada como operação de dívida, as disposições desta Medida Provisória serão aplicadas para determinar se a transação será delineada, total ou parcialmente, como operação de dívida ou de capital, consideradas as características economicamente relevantes da transação, as perspectivas das partes e as opções realisticamente disponíveis.

Parágrafo único. Os juros e as outras despesas relativos à transação delineada como operação de capital não serão dedutíveis para fins de cálculo do IRPJ e da CSLL.

Art. 29. Os termos e as condições de uma transação controlada delineada como operação de dívida, conforme disposto no art. 28, serão estabelecidos de acordo com o princípio previsto no art. 2º.

§ 1º Para fins do disposto no caput, serão consideradas as características economicamente relevantes da transação controlada, conforme disposto no art. 7º, inclusive o risco de crédito do devedor em relação à transação.

§ 2º Para determinar o risco de crédito do devedor em relação à transação, serão considerados e ajustados os efeitos decorrentes de outras transações controladas quando não estiverem de acordo com o princípio previsto no art. 2º.

§ 3º A determinação do risco de crédito do devedor em relação à transação considerará, se existentes, os efeitos do suporte implícito do grupo.

§ 4º Os benefícios auferidos pelo devedor que decorram do suporte implícito do grupo serão considerados benefícios incidentais, nos termos do disposto no parágrafo único do art. 10, e não ensejarão qualquer remuneração.

Art. 30. Na hipótese de transação controlada delineada como operação de dívida, quando verificado que a parte relacionada, credora da operação de dívida:

I – não possui a capacidade financeira ou não exerce o controle sobre os riscos economicamente significativos associados à transação, a sua remuneração não poderá exceder ao valor da remuneração determinada com base em taxa de retorno livre de risco;

II – possui a capacidade financeira e exerce o controle sobre os riscos economicamente significativos associados à transação, a sua remuneração não poderá exceder ao valor da remuneração determinada com base em taxa de retorno ajustada ao risco; ou

III – exerce somente funções de intermediação, de forma que os recursos da operação de dívida sejam provenientes de outra parte, a sua remuneração será determinada com base no princípio previsto no art. 2º, de modo a considerar as funções desempenhadas, os riscos assumidos e os ativos utilizados.

Parágrafo único. Para fins do disposto no caput, considera-se:

I – taxa de retorno livre de risco – aquela que represente o retorno que seria esperado de um investimento com menor risco de perda, em particular os investimentos efetuados em títulos públicos, emitidos por governos na mesma moeda funcional do credor da operação e que apresentem as menores taxas de retorno; e

II – taxa de retorno ajustada ao risco – aquela determinada a partir da taxa de que trata o inciso I deste parágrafo, ajustada por prêmio que reflita o risco assumido pelo credor.

Subseção II

Das garantias intragrupo

Art. 31. Quando a transação controlada envolver a prestação de garantia na forma de um compromisso legalmente vinculante da parte relacionada de assumir uma obrigação específica no caso de inadimplemento do devedor, as disposições desta Medida Provisória serão aplicadas para determinar se a prestação da garantia será delineada, total ou parcialmente, como:

I – serviço, hipótese em que será devida remuneração ao garantidor, conforme previsto no art. 24; ou

II – atividade de sócio ou contribuição de capital, hipótese em que nenhuma remuneração será devida.

Parágrafo único. Para fins do disposto nesta Medida Provisória, o valor adicional de recursos obtidos em operação de dívida junto a parte não relacionada em razão da existência da garantia prestada por parte relacionada será delineado como contribuição de capital e nenhum pagamento a título de garantia será devido em relação a este montante, ressalvado quando demonstrado de forma confiável que, de acordo com o princípio previsto no art. 2º, outra abordagem seria considerada mais apropriada.

Art. 32. Os termos e as condições de uma transação controlada que envolva a prestação de garantia delineada como serviço serão estabelecidos de acordo com o princípio previsto no art. 2º.

Parágrafo único. Para fins do disposto no caput, o valor da remuneração devida à parte relacionada garantidora da obrigação será determinado com base no benefício obtido pelo devedor que supere o benefício incidental decorrente do suporte implícito do grupo a que se referem os § 3º e § 4º do art. 29, e não poderá exceder a cinquenta por cento desse valor, ressalvado quando demonstrado de forma confiável que, de acordo com o princípio previsto no art. 2º, outra abordagem seria considerada mais apropriada.

Subseção III

Dos acordos de gestão centralizada de tesouraria

Art. 33. Os termos e as condições de uma transação controlada delineada como operação de centralização, sob qualquer forma, dos saldos de caixa de partes relacionadas decorrente de um acordo que tenha por objetivo a gestão de liquidez de curto prazo serão estabelecidos de acordo com o princípio previsto no art. 2º.

§ 1º No delineamento da transação de que trata o caput:

I – serão consideradas as opções realisticamente disponíveis para cada uma das partes da transação; e

II – será verificado se o contribuinte parte do acordo aufere benefícios proporcionais às contribuições que efetua ou se sua participação se restringe a conceder financiamento às demais partes da transação.

§ 2º Para fins do disposto no caput, os benefícios de sinergia obtidos em decorrência do acordo serão alocados entre os seus participantes, observado o disposto no art. 10.

§ 3º Quando o contribuinte ou outra parte relacionada desempenhar a função de coordenação do referido acordo, a sua remuneração será determinada de acordo com o princípio previsto no art. 2º, considerados as funções exercidas, os riscos assumidos e os ativos utilizados para desempenhar a referida função.

Subseção IV

Dos contratos de seguro

Art. 34. Os termos e as condições de uma transação controlada que envolva uma operação de seguro entre partes relacionadas, em que uma parte assuma a responsabilidade de garantir o interesse da outra parte contra riscos predeterminados mediante o pagamento de prêmio, e que seja delineada como serviço nos termos do disposto no art. 24, serão estabelecidos de acordo com o princípio previsto no art. 2º.

§ 1º Para fins do disposto no caput, os arranjos que envolvam operações de seguro efetuadas com partes não relacionadas, em que parte ou totalidade dos riscos segurados sejam transferidos da parte não relacionada para partes relacionadas do segurado serão considerados como transações controladas, estarão sujeitos ao princípio previsto no art. 2º e serão analisados em sua totalidade.

§ 2º Nos casos em que o seguro celebrado com parte relacionada estiver relacionado com uma operação de seguro celebrada com parte não relacionada, o segurador vinculado que desempenhar as funções de intermediação entre os segurados vinculados e a parte não relacionada será remunerado de acordo com o princípio previsto no art. 2º, considerados as funções desempenhadas, os riscos assumidos e os ativos utilizados, e os benefícios de sinergia obtidos em decorrência do arranjo serão alocados entre os seus participantes de acordo com as suas contribuições, observado o disposto no art. 10.

§ 3º Quando for verificado que o contrato de seguro referido no caput é parte de um arranjo em que partes relacionadas reúnam um conjunto de riscos objeto de seguro celebrado com um segurador não vinculado, os benefícios de sinergia obtidos em decorrência do arranjo serão alocados entre os seus participantes de acordo com as suas contribuições, observado o disposto no art. 10.

§ 4º Na hipótese de o contribuinte ou outra parte relacionada desempenhar a função de coordenação do arranjo de que trata o § 3º, a sua remuneração será determinada de acordo com o princípio previsto no art. 2º, considerados as funções desempenhadas, os riscos assumidos e os ativos utilizados.

Conclusão

Este novas considerações presentes nos guidelines estabelecem parâmetros a serem seguidos em relação às transações financeiras entre partes relacionadas. Os grupos multinacionais devem rever esses tipos de transações para analisar se elas atendem aos critérios estabelecidos nas diretrizes, que por sua vez devem ser levados em consideração para transações futuras.

A nova legislação de preços de transferência traz uma abertura muito maior nas possibilidades de transações financeiras a serem analisadas nos preços de transferência, quando comparadas a legislação antiga. Por conta disso, é importante ficar atento a todas essas possibilidades para evitar problemas com as Autoridades Fiscais.

Fiquem atentos aos próximos posts!