Transfer Pricing Nacional, é isso mesmo? Sim, é isso mesmo, porém é na metodologia da OCDE. Neste artigo vou trazer um caso prático e descrever sobre esta situação e qual a diferença entre o Transfer Pricing Nacional e Transfer Pricing Internacional.

Transações com empresas vinculadas domésticas x internacionais

Uma transação com empresa vinculada doméstica é uma transação entre empresas que residem na mesma jurisdição tributária. Por exemplo: A João Tech vende equipamentos de TI para a empresa vinculada Joana Tech, e a jurisdição tributária de ambas as empresas é o Reino Unido.

Uma transação controlada internacional é uma transação entre empresas vinculadas em diferentes jurisdições fiscais. Por exemplo: A João Tech vende equipamentos de TI para a empresa vinculada Joana Tech US. A jurisdição tributária da João Tech é o Reino Unido, e a jurisdição tributária da Joana Tech US são os Estados Unidos.

Desta forma, a jurisdição tributária é o critério relevante para determinar se você está lidando com uma transação controlada doméstica ou internacional. Isso pode ser confuso quando existem várias jurisdições fiscais no mesmo país. Tomemos, por exemplo, Labuan, que é um território federal com jurisdição tributária própria, ainda parte da Malásia. Uma transação entre empresas associadas em Kuala Lumpur e Labuan poderia, portanto, ser classificada como uma transação controlada internacionalmente.

Diferença entre transações controladas internacionais (Transfer Pricing Internacional) e domésticas (Transfer Pricing Nacional)

Listamos abaixo as principais diferenças entre transações controladas domésticas e internacionais:

1) Risco de desafios

As autoridades fiscais têm muito menos probabilidade de examinar o preço de transferência de uma transação controlada doméstica. O motivo é que um ajuste aos termos e condições de tal transação no nível de uma empresa associada será refletido por um ajuste correspondente no nível da outra empresa associada. E como as duas empresas residem na mesma jurisdição tributária e pagam impostos lá, na maioria dos casos, uma correção terá um resultado neutro para as autoridades fiscais em termos de receita tributária.

No entanto, nos preços de transferência internacional, uma correção pode resultar em receitas fiscais adicionais. Vamos deixar isso mais claro: voltemos ao nosso exemplo:

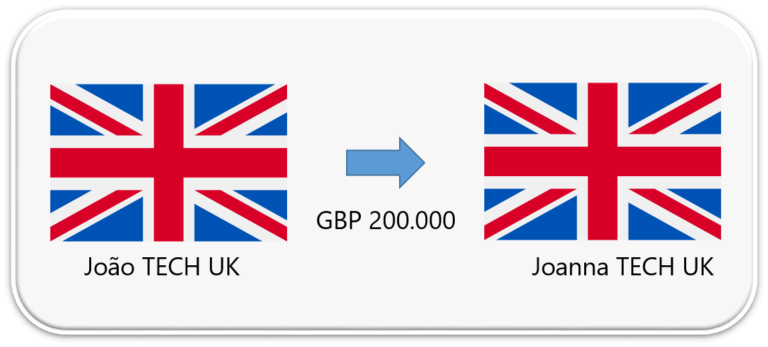

Exemplo 1 – Transações controladas com empresas vinculadas na mesma jurisdição

A João Tech UK vende equipamentos de TI para a empresa vinculada Joana Tech e a jurisdição tributária de ambas as empresas é o Reino Unido. O preço da venda é de 200.000 libras esterlinas e as duas empresas contabilizam esse valor como receita, respectivamente, como custo dos produtos vendidos em seus livros.A autoridade tributária do Reino Unido, considera que o preço não está arm´s length e deve ser aumentado em GBP 100.000.

Isso significa que a receita da João Tech UK aumenta em GBP 100.000 e, consequentemente, a receita tributária também aumenta. No entanto, a Autoridade Fiscal sabe que os custos dos produtos vendidos, para a Joana Tech também aumentam em 100.000 libras esterlinas e, normalmente, a receita tributária das empresas diminui. A não aceitação deste último fator seria inconsistente com a Autoridade Fiscal.

Portanto, na maioria dos casos, não há muito a ganhar pois as duas empresas estão na mesma jurisdição.

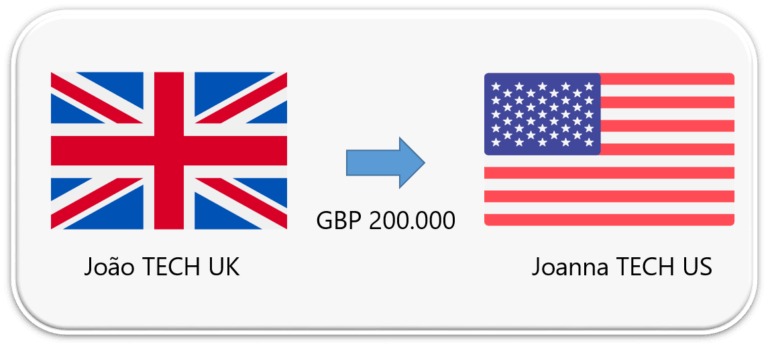

Exemplo 2 – Transações controladas com empresas vinculadas em jurisdições diferentes

Agora, a João Tech UK vende equipamentos de TI para a empresa vinculada Joana Tech US. A jurisdição tributária da João Tech UK é o Reino Unido e a jurisdição tributária da Joana Tech US são os Estados Unidos. O preço da venda é de 200.000 libras esterlinas e as duas empresas contabilizam esse valor como receita, respectivamente, como custo dos produtos vendidos em seus livros.

A Autoridade Fiscal do Reino Unido considera que o preço não está arm´s length, e deve ser aumentado em GBP 100.000. Isso significa que a receita da Joana Tech aumenta em GBP 100.000 e, normalmente, a receita tributária também aumenta. Este é um ganho real para a Autoridade Fiscal do Reino Unido. E, ao contrário do exemplo acima, a correção da Autoridade Fiscal do Reino Unido não significa necessariamente que os custos dos produtos vendidos para a Joana Tech US aumentem na mesma quantidade. O IRS, a Autoridade Fiscal dos Estados Unidos, pode ter uma visão diferente desse aumento.

Na pior das hipóteses, essa correção não é seguida pelo IRS e nasce uma nova disputa. E normalmente para se resolver tais disputas, leva-se muito tempo e dinheiro.

2) Conformidade

Os requisitos de conformidade podem apresentar diferenças, como relatórios de transações dos registros fiscais e documentação de preços de transferência. No entanto, o nível de conformidade das transações domésticas controladas geralmente é menor do que o nível de conformidade de uma transação controlada internacional. Em alguns países, não há nenhum requisito de documentação para o preço de transferência doméstica!

3) Impostos retidos na fonte

Outro ponto que pode haver diferença, é relativo ao imposto de renda retido na fonte. As transações domésticas normalmente não possuem imposto retido na fonte. Já as transações internacionais de preços de transferência podem atrair impostos retidos na fonte com base na legislação nacional e sujeitos à aplicação de tratados de dupla tributação. Os impostos retidos na fonte podem ser aplicados ao pagamento de royalties, taxas de serviços, pagamentos de juros e dividendos. Se o destinatário de tais pagamentos não puder reivindicar um crédito pelo imposto retido na fonte pago, isto se torna um custo real para a empresa.

Conclusão

Com base nas informações do artigo acima, podemos concluir que a aplicação dos preços de transferência dentro da mesma jurisdição (Transfer Pricing Nacional) existe no modelo OCDE, porém ela é mais branda do que a obrigação dos cálculos de preços de transferência em transações internacionais (Transfer Pricing Internacional).

Como sabemos, não há esta regra no Brasil e mesmo na medida provisória em vigor não há previsão de implementação desta forma.

Fique atento aos próximos posts!