Uma das principais inovações trazidas pela Lei 14.596/23 é o novo método PRL (Preço de Revenda Menos Lucro), que tem o objetivo de modernizar e tornar mais eficiente o cálculo dos preços de transferência em operações de revenda.

Esta nova abordagem do método PRL reflete um esforço para harmonizar as práticas brasileiras com as diretrizes da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), promovendo maior transparência e previsibilidade nas relações comerciais internacionais.

Comparação entre o PRL antigo e o novo método PRL

A principal diferença entre o PRL antigo e o novo método PRL está na forma como a margem de lucro é determinada e aplicada.

No método antigo, a margem de lucro era fixa e estipulada pela legislação brasileira, sem levar em consideração as características específicas de cada setor ou operação.

Esta abordagem muitas vezes resultava em valores de preços de transferência que não refletiam a realidade econômica das transações.

Já o novo método PRL ocasiona em uma maior flexibilidade e precisão na determinação da margem de lucro. Agora, a margem deve ser baseada em estudos de comparabilidade, considerando empresas independentes que atuem em condições semelhantes de mercado.

Esta mudança tem o objetivo de garantir que os preços de transferência reflitam de forma mais precisa as condições econômicas reais, evitando distorções e proporcionando maior justiça fiscal.

Conceito do Novo Método PRL:

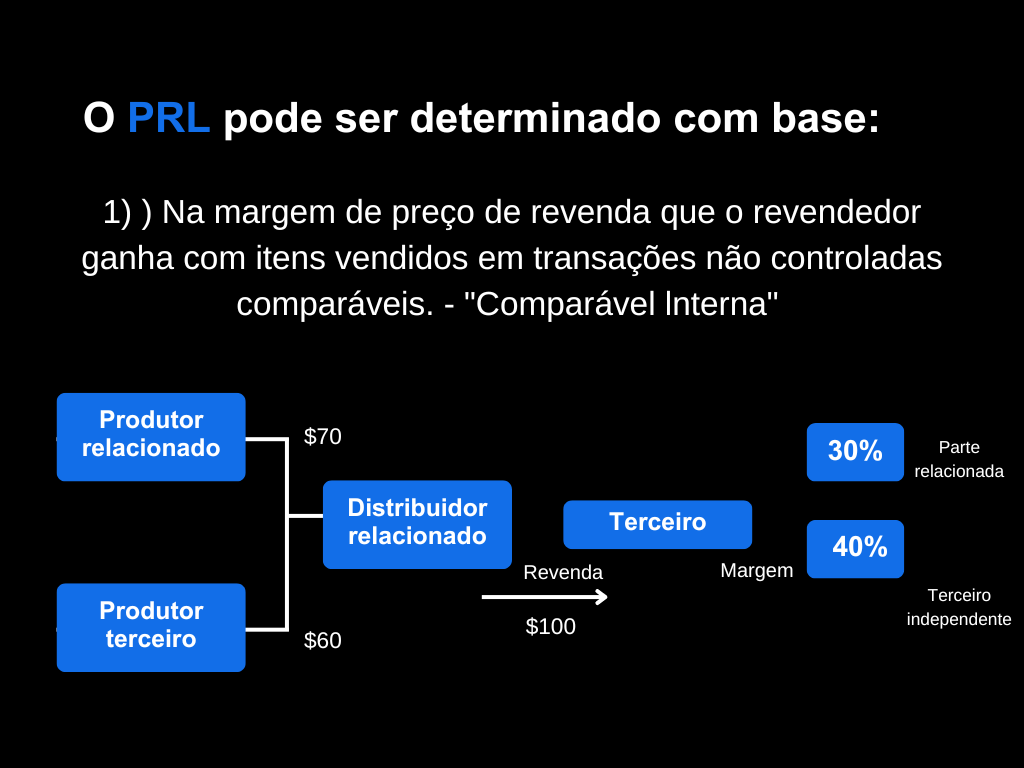

O método PRL consiste em comparar a margem bruta que um adquirente de uma transação controlada obtém na revenda subsequente realizada para partes não relacionadas com as margens brutas obtidas em transações comparáveis realizadas entre partes não relacionadas.

Definição da Margem Bruta do Novo Método PRL

A margem bruta será definida como a razão entre o lucro bruto e a receita líquida da revenda associada à transação, representando o montante que uma parte não relacionada demandaria para cobrir as despesas operacionais relativas àquela transação e que, considerando funções desempenhadas, ativos utilizados e riscos assumidos, proporcione o lucro operacional que seria estabelecido entre partes não relacionadas em uma transação comparável.

Transações Indicadas para o Novo Método PRL

O método PRL é geralmente mais apropriado para transações cuja natureza seja de comercialização e, em geral, a sua confiabilidade diminuirá à medida em que o revendedor agregar valor ao objeto da revenda por meio do desempenho de funções adicionais, incluindo o processamento, ou quando houver ocorrido participação do revendedor no desenvolvimento, manutenção ou utilização de intangíveis associados ao produto que sejam detidos por uma parte relacionada.

Importante mencionar que as atividades de embalagem, rotulação e pequenas montagens não constituem agregação de valor que necessariamente impeça a utilização do método PRL.

Fatores de comparabilidade do Novo Método PRL

Para garantir que os produtos ou serviços comparados são adequados, diversos fatores de comparabilidade devem ser considerados:

Funções desempenhadas, riscos assumidos e ativos utilizados;

Termos contratuais especialmente o escopo das garantias providas, os volumes de compras e vendas, os créditos negociados e as condições de transporte;

Programas e serviços de vendas

Marketing e publicidade

Nível do mercado

Termos contratuais Riscos Cambiais

Consistência de critérios contábeis

Vale ressaltar que, quanto maior o grau de comparabilidade entre os produtos envolvidos na análise, maior a confiabilidade de aplicação do método PRL, havendo possibilidade de realizar ajustes para assegurar critérios similares de apuração da margem bruta.

Grau de comparabilidade no novo método PRL

O Método PRL permite um certo grau de diferença entre os produtos das transações controladas e aqueles das transações com partes não relacionadas.

No entanto, é fundamental avaliar se essas diferenças correspondem a funções que não foram identificadas na legislação, conforme estabelece o Art. 39 da Instrução Normativa 2.161/23.

A precisão na aplicação do método PRL depende da correta identificação e avaliação dessas diferenças.

Ainda que maiores diferenças dos produtos em relação aos comparáveis sejam mais aceitáveis no método PRL do que no método PIC, é mais provável que elas possam refletir diferenças em funções que não tenham sido adequadamente identificadas, de forma que a confiabilidade da aplicação do método PRL aumentará à medida que houver maior grau de comparabilidade entre os produtos envolvidos na análise.

O grau de consistência entre os critérios contábeis utilizados nas informações da transação controlada e das transações comparáveis que afetem materialmente a margem bruta das transações influencia a confiabilidade do resultado alcançado por meio da aplicação do método PRL.

Caso necessário, ajustes deverão ser efetuados para eliminar os efeitos materiais de eventuais divergências que afetem a comparabilidade, inclusive entre os critérios contábeis das informações da transação controlada e das transações comparáveis, a fim de assegurar que sejam utilizados critérios similares para se apurar a margem bruta das transações comparadas.

Vantagens e desvantagens desse novo método

O novo método PRL oferece diversas vantagens, especialmente por sua base em preços de revenda e por sua flexibilidade na análise de diferentes tipos de transações.

No entanto, suas limitações devem ser cuidadosamente consideradas. Confira cada um desses pontos:

Vantagens

Por se basear no preço de revenda, representa um método baseado na demanda do mercado.

Método maleável em relação aos produtos e com foco no tipo de transação.

O método pode ser usado sem forçar os distribuidores a reconhecer lucros indevidos.

Desvantagem

Aplicação limitada a distribuidores ou revendedores

Dificuldade para encontrar informações comparáveis.

Grau de consistência entre os critérios contábeis afetam materialmente a margem bruta das transações a influência a confiabilidade do método, sendo necessário realizar ajustes para eliminar os efeitos dessas divergências.

Impactos do novo método PRL para as empresas

A introdução do novo método PRL exige que as empresas se adaptem às novas diretrizes fiscais, demandando investimentos em treinamento e capacitação das equipes fiscais e contábeis.

O método oferece benefícios significativos e permite uma apuração mais justa e precisa dos preços de transferência, refletindo melhor as condições de mercado e reduzindo o potencial de litígios com a administração tributária.

Por outro lado, as empresas enfrentarão desafios como a complexidade na coleta e análise de dados comparáveis e a necessidade de garantir a consistência dos critérios contábeis.

No entanto, esses custos podem ser compensados pelos benefícios de maior precisão e justiça fiscal.

Agende uma reunião e saiba mais sobre esse novo método

Se você deseja entender melhor o novo método PRL e como ele pode impactar sua empresa, agende uma reunião conosco.

Nossa equipe de especialistas está pronta para ajudá-lo a entender essas mudanças, oferecendo soluções personalizadas para garantir que seu negócio esteja em conformidade com as novas diretrizes.