OCDE

BEPS: o que é?

BEPS — sigla para Base Erosion and Profit Shifting (Erosão da Base e Transferência de Lucros) — é o nome do projeto da OCDE e do G20 criado para combater

BEPS — sigla para Base Erosion and Profit Shifting (Erosão da Base e Transferência de Lucros) — é o nome do projeto da OCDE e do G20 criado para combater

O BEPS no Brasil deixou de ser uma agenda futura: o país concluiu sua principal rodada de implementação e hoje possui um dos regimes de transfer pricing mais alinhados às

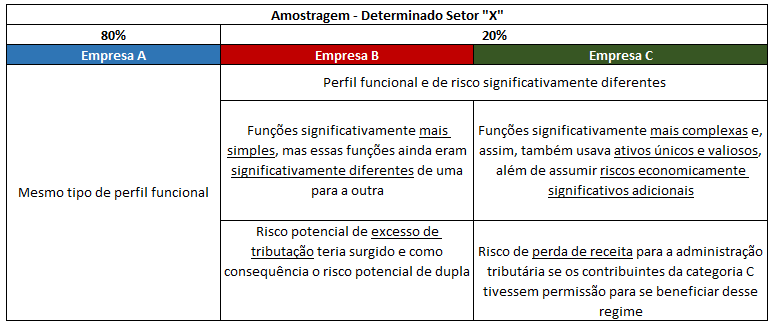

Há três estratégias comprovadas para lidar com a ambiguidade dos requisitos de pagamentos. Veja como as Existe uma ambiguidade real no requisito de reportar pagamentos intra-grupo no Local File —

Com a parceria entre RFB e OCDE, o Brasil está cada vez mais perto de uma convergência efetiva dos métodos de Transfer Pricing da OCDE. Após a publicação da MP 1152/22,

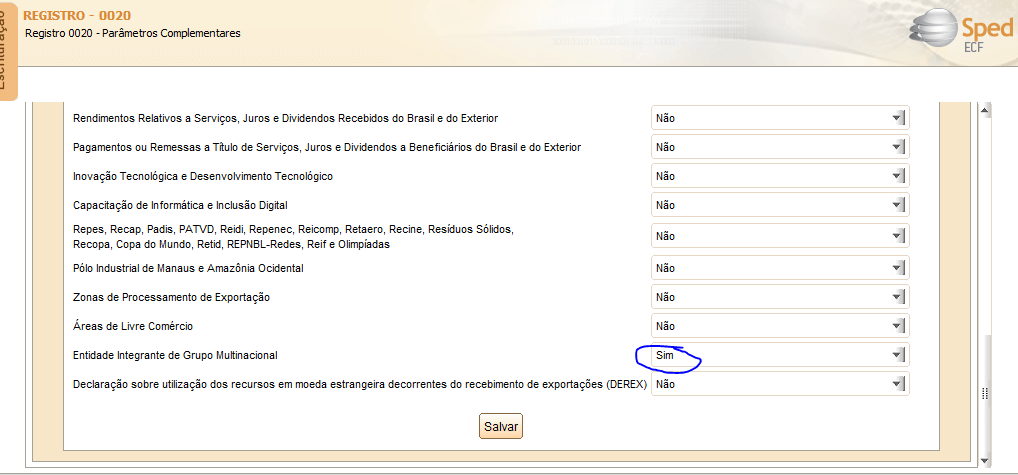

A Receita Federal do Brasil, por meio de um questionário, fez em parceria com a OCDE um convite para a colaboração dos contribuintes. Neste artigo trataremos dos principais pontos constantes

Todo grupo multinacional precisa contar uma história coerente sobre como cria valor e onde registra seus lucros. O Master File é justamente o documento que reúne essa visão de conjunto.

Se a sua empresa faz operações com partes relacionadas no exterior, o Local File é provavelmente o documento de preços de transferência que mais vai importar no dia a dia.

Após explicar sobre o Master File e o Local File nos artigos anteriores e continuando a sequência de documentos exigidos pela Ação 13 do BEPS, neste artigo explicaremos de forma

Com a recente convergência das regras de transfer pricing do Brasil para o modelo OCDE, resolvemos trazer neste artigo um documento que é de extrema importância nas diretrizes de preços